- 6 de marzo de 2019

- Posted by: ZettaAdmin

- Categoría: Finanzas

Desde que Satoshi Nakamoto publicó su célebre Bitcoin: A Peer-to-Peer Electronic Cash System en 2009, las controversias sobre esta “criptomoneda” han estado a la orden del día. Con absoluta indolencia por el sufrimiento que millones de personas son forzadas a vivir en el universo monetario fiat, las críticas más vehementes provienen justo de quienes se perjudicarían con una posible implantación legal de un sistema descentralizado de pagos a escala global: gobiernos, bancos centrales y élites financieras. Conozcamos algo de bitcoin para que podamos tomar decisiones más acertadas y no sólo seguir, por efecto manada, lo que se dice.

¿Qué es?

Aun cuando estrictamente no ha alcanzado la categoría de “dinero” por la monumental resistencia que debe vencer, bitcoin fue pensado como un medio de intercambio generalizado entre pares, sin la intervención de terceros. Hoy en día, es más un activo para reserva de valor que una moneda, pero esto no quiere decir que no pueda convertirse en una cuando su uso se extienda mucho más. Sus cuatro características de mayor valor son:

- Oferta limitada, invariable y conocida de antemano, que choca de frente con la oferta en expansión continua e impredecible del dinero y los sustitutos monetarios emitidos por el sistema fiduciario actual.

- Distribución: ningún banco, empresa o gobierno lo controla; por el contrario, se produce y fluye en una red de millones de computadores alrededor del mundo, sin necesidad de tener que confiar en un intermediario.

- Privacidad: para realizar operaciones no se requiere conocer la identidad de las personas involucradas.

- Código abierto: puede ser utilizado, mejorado y auditado por cualquiera, con el apoyo de toda una comunidad de desarrolladores en el mundo entero.

Para nutrirte de información más detallada sobre su protocolo, sus implementaciones y ventajas, visita www.bitcoin.org.

Contabilidad centralizada

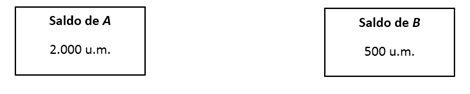

Asumamos que A y B son dos clientes del banco C, que A dispone en este momento de 2.000 unidades monetarias (u.m.) en su cuenta y que B dispone de 500. Como pago por un servicio prestado, A debe transferir a B 200 u.m. Sigamos los cuatro pasos del proceso.

- Los asientos contables del banco antes de la operación serían:

- El cliente A abre la aplicación web del banco C, se autentica, ingresa a su cuenta y coloca una orden de envío de 200 u.m. a B.

- Los asientos contables del banco registran ahora el respectivo débito a A y el respectivo crédito a B:

- Las cuentas quedan así luego de la operación:

Nota que la intermediación es necesaria en este caso porque C es quien mantiene la base de datos con los balances de A y B, exige su autenticación y permite el movimiento de sus dineros. En otras palabras, un tercero (llámese banco u otra entidad de pago) centraliza las operaciones entre clientes en una especie de libro mayor de contabilidad (ledger en inglés).

Aun cuando los terceros sean muy confiables y seguros en términos de proteger la identidad y cuentas de sus clientes, como de hecho lo son en su mayoría, siguen revistiendo de vulnerabilidad la información sensible de quienes depositan su confianza en ellos, por el hecho de ser entidades centralizadoras: un ataque contra estos intermediarios, no sólo por parte de inescrupulosos hackers sino también de gobiernos, podría materializarse en pérdidas descomunales.

La esencia de la contabilidad distribuida

Bitcoin fue creado, entre otras cosas, para resolver el problema de los intermediarios fiduciarios en las transacciones peer-to-peer. Al remover a estos terceros del panorama, surge la cuestión de cómo desarrollar un mecanismo distribuido para registrar las operaciones.

Imaginemos por un momento que muchos de nosotros nos unimos para crear una red de pagos. Cuando A quiera enviar dinero a B, en lugar de hacerlo a través de C (el banco), comunicará a todos los que formemos parte de esa comunidad la transferencia que desea realizar. Cada uno de nosotros, como nodo de la red, reconocerá la operación y competirá en un proceso de cálculo por asentarla en un libro mayor de contabilidad o ledger que posteriormente será copiado y enviado a los demás miembros para propósitos de sincronización. El nodo que gane el derecho a escribir en el ledger recibirá una compensación monetaria por el esfuerzo realizado en el cálculo.

Al tener todo el mundo una copia de las transacciones realizadas, se resuelve el asunto de la vulnerabilidad de la centralización, porque un ataque dirigido a un nodo o a un grupo de nodos particular no significaría la destrucción del ledger, dado que éste residiría en millones de lugares distintos. Lo anterior resume la esencia del funcionamiento de bitcoin. En próximas entregas, ahondaremos en más aspectos y detalles.

Por: El staff de asesores de Zettabright.